Betriebshaftpflicht-versicherung

Betriebshaftpflichtversicherung

Betriebshaftpflichtversicherung

- Finanzieller Schutz bei Schäden gegenüber Dritten

- Passend für Branchen mit hohen Alltagsrisiken

- Flexibel anpassbar an die Risiken Ihres Betriebs

Betriebshaftpflichtversicherung

Was ist eine Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung schützt Unternehmen vor den finanziellen Folgen von Personen-, Sach- und Vermögensschäden, die durch ihre Tätigkeiten Dritten entstehen können. Besonders in Branchen mit praktischem Arbeitsalltag und komplexen Projekten – etwa im Baugewerbe, im Handwerk oder in verschiedenen Dienstleistungsbereichen – stellt sie eine verlässliche Absicherung dar. Sie übernimmt berechtigte Schadensansprüche und wehrt unberechtigte Forderungen zuverlässig ab.

Betriebshaftpflichtversicherung

Was ist eine Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung schützt Unternehmen vor den finanziellen Folgen von Personen-, Sach- und Vermögensschäden, die durch ihre Tätigkeiten Dritten entstehen können. Besonders in Branchen mit praktischem Arbeitsalltag und komplexen Projekten – etwa im Baugewerbe, im Handwerk oder in verschiedenen Dienstleistungsbereichen – stellt sie eine verlässliche Absicherung dar. Sie übernimmt berechtigte Schadensansprüche und wehrt unberechtigte Forderungen zuverlässig ab.

UNSER SERVICE FÜR SIE

Was deckt die Betriebshaftpflichtversicherung ab?

Personenschäden

Kosten bei Verletzungen oder gesundheitlichen Beeinträchtigungen Dritter

Sachschäden

Schäden an fremdem Eigentum durch betriebliche Tätigkeiten

Vermögensschäden

Finanzielle Folgen, die aus Personen- oder Sachschäden entstehen

Schäden durch Mitarbeiter

Auch Fehler oder Unachtsamkeiten Ihrer Angestellten sind mitversichert

Schadenmeldung

Im Schadenfall sind wir für Sie da

Ein Schaden kann schnell passieren – ob auf der Baustelle, beim Kunden oder im Betrieb.

Wichtig ist: Sie sind damit nicht allein. Die Schadenmeldung erfasst zunächst nur die wichtigsten Informationen. Anschließend kümmern wir uns persönlich um Ihren Fall und begleiten Sie bis zur vollständigen Klärung.

Schadenmeldung

Im Schadenfall sind wir für Sie da

Ein Schaden kann schnell passieren – ob auf der Baustelle, beim Kunden oder im Betrieb.

Wichtig ist: Sie sind damit nicht allein. Die Schadenmeldung erfasst zunächst nur die wichtigsten Informationen. Anschließend kümmern wir uns persönlich um Ihren Fall und begleiten Sie bis zur vollständigen Klärung.

das sollten Sie wissen

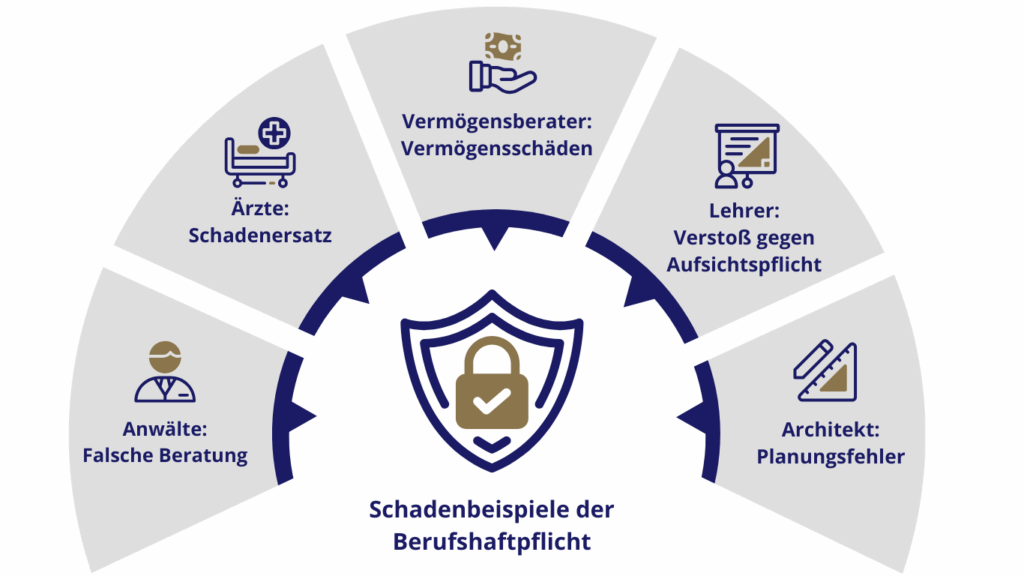

Unterschied zwischen Betriebshaftpflicht

& Berufshaftpflicht

Unterschied zwischen Betriebshaftpflicht & Berufshaftpflicht

Unternehmer und Selbstständige tragen Verantwortung – nicht nur für ihre Arbeit, sondern auch für mögliche Schäden, die daraus entstehen.

Betriebshaftpflicht-versicherung

Die Betriebshaftpflichtversicherung schützt Unternehmen vor den finanziellen Folgen von Personen-, Sach- und daraus resultierenden Vermögensschäden. Sie ist besonders relevant für Handwerker, Händler, Gastronomen und Dienstleister, die im direkten Kundenkontakt oder in fremden Räumen arbeiten.

Berufshaftpflicht-versicherung

Die Berufshaftpflichtversicherung greift bei Vermögensschäden, die durch berufliche Fehler entstehen. Sie ist insbesondere für beratende, planende oder prüfende Berufe unverzichtbar – etwa für IT-Dienstleister, Architekten, Steuerberater oder Coaches.

Betriebshaftpflicht-versicherung

Die Betriebshaftpflichtversicherung schützt Unternehmen vor den finanziellen Folgen von Personen-, Sach- und daraus resultierenden Vermögensschäden. Sie ist besonders relevant für Handwerker, Händler, Gastronomen und Dienstleister, die im direkten Kundenkontakt oder in fremden Räumen arbeiten.

Berufshaftpflichtversicherung

Die Berufshaftpflichtversicherung greift bei Vermögensschäden, die durch berufliche Fehler entstehen. Sie ist insbesondere für beratende, planende oder prüfende Berufe unverzichtbar – etwa für IT-Dienstleister, Architekten, Steuerberater oder Coaches.

Unverzichtbar für alle Branchen

Wer braucht eine Betriebshaftpflicht

-versicherung?

Wer braucht eine Betriebshaftpflichtversicherung?

Grundsätzlich ist eine Betriebshaftpflichtversicherung für alle Unternehmen sinnvoll – ganz gleich, aus welcher Branche sie stammen oder wie groß sie sind. Besonders Betriebe mit praktischen Tätigkeiten wie Bau- und Handwerksunternehmen, Garten- und Landschaftsbauer, Gebäudereiniger oder Lebensmittelhandwerker tragen ein erhöhtes Risiko.

Auch Dienstleister, IT-Unternehmen und andere Gewerbebetriebe profitieren von diesem wichtigen Schutz. Überall dort, wo Dritte durch betriebliche Tätigkeiten zu Schaden kommen können, ist eine Betriebshaftpflichtversicherung unverzichtbar – oft sogar gesetzlich oder vertraglich vorgeschrieben, etwa bei öffentlichen Aufträgen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Unverzichtbar für alle Branchen

Wer braucht eine Betriebshaftpflichtversicherung?

Grundsätzlich ist eine Betriebshaftpflichtversicherung für alle Unternehmen sinnvoll – ganz gleich, aus welcher Branche sie stammen oder wie groß sie sind. Besonders Betriebe mit praktischen Tätigkeiten wie Bau- und Handwerksunternehmen, Garten- und Landschaftsbauer, Gebäudereiniger oder Lebensmittelhandwerker tragen ein erhöhtes Risiko.

Auch Dienstleister, IT-Unternehmen und andere Gewerbebetriebe profitieren von diesem wichtigen Schutz. Überall dort, wo Dritte durch betriebliche Tätigkeiten zu Schaden kommen können, ist eine Betriebshaftpflichtversicherung unverzichtbar – oft sogar gesetzlich oder vertraglich vorgeschrieben, etwa bei öffentlichen Aufträgen.

Ein unverzichtbarer Schutzschild für Unternehmen jeder Größe und Branche.

Beispielrechnung

Betriebshaftpflichtversicherung für ein Bauunternehmen (Hoch- & Tiefbau)

Dieses Beispiel zeigt, wie sich die Beiträge für ein Bauunternehmen im Hoch- und Tiefbau mit 800.000 € Jahresumsatz und 5.000.000 € Versicherungssumme zusammensetzen können – inklusive Jahresbeitrag bei 500 € Selbstbeteiligung

- *Hinweis: Diese Beispielrechnung ist unverbindlich. Der tatsächliche Beitrag hängt von Faktoren wie Unternehmensart, Umsatz, Mitarbeiterzahl, Niederlassungen und dem Jahr der Gründung ab. Die endgültige Prämie wird individuell vom Versicherer festgelegt.

Einflussfaktoren

Diese Faktoren beeinflussen die Kosten einer Betriebshaftpflichtversicherung

Die Kosten einer Betriebshaftpflichtversicherung sind nicht pauschal festgelegt, sondern hängen von verschiedenen individuellen Kriterien ab. Versicherer berücksichtigen dabei sowohl die Art des Unternehmens als auch dessen Tätigkeitsbereiche, Größe und Risikoprofil. So entsteht ein Beitrag, der das tatsächliche Schadenrisiko möglichst genau widerspiegelt.

Einflussfaktoren

Diese Faktoren beeinflussen die Kosten einer Betriebshaftpflichtversicherung

Die Kosten einer Betriebshaftpflichtversicherung sind nicht pauschal festgelegt, sondern hängen von verschiedenen individuellen Kriterien ab. Versicherer berücksichtigen dabei sowohl die Art des Unternehmens als auch dessen Tätigkeitsbereiche, Größe und Risikoprofil. So entsteht ein Beitrag, der das tatsächliche Schadenrisiko möglichst genau widerspiegelt.

Firmenkunden

Weitere wichtige Versicherungen für Ihr Unternehmen.

Im Bereich Firmenkunden gibt es noch weitere wichtige Versicherungen, die speziell auf die Risiken und Bedürfnisse von Unternehmen zugeschnitten sind. Sie sorgen dafür, dass Ihr Unternehmen gegen unerwartete Ereignisse optimal geschützt ist und langfristig handlungsfähig bleibt.

KFZ-Versicherung für Firmenfahrzeuge

Die KFZ-Versicherung für Firmenfahrzeuge übernimmt die Kosten für Schäden am Fahrzeug sowie Haftungsansprüche bei Unfällen oder sonstigen Schadensfällen. So schützt sie Ihr Unternehmen vor finanziellen Risiken und sorgt für Rechtssicherheit im Straßenverkehr.

Rechtsschutzversicherung

Die Rechtsschutzversicherung übernimmt die Kosten bei rechtlichen Auseinandersetzungen, einschließlich Anwalts-, Gerichts- und Verfahrenskosten. So schützt sie Sie vor finanziellen Belastungen und sichert Ihre Interessen wirksam ab.

Bürgschaften

Bürgschaften sichern die Erfüllung von vertraglichen Verpflichtungen ab, beispielsweise Gewährleistungs-bürgschaften bei Bauprojekten. Sie schützen Sie vor finanziellen Verlusten, wenn Vertragspartner ihren Verpflichtungen nicht nachkommen.

KFZ-Versicherung für Firmenfahrzeuge

Die KFZ-Versicherung für Firmenfahrzeuge übernimmt die Kosten für Schäden am Fahrzeug sowie Haftungsansprüche bei Unfällen oder sonstigen Schadensfällen. So schützt sie Ihr Unternehmen vor finanziellen Risiken und sorgt für Rechtssicherheit im Straßenverkehr.

Rechtsschutzversicherung

Die Rechtsschutzversicherung übernimmt die Kosten bei rechtlichen Auseinandersetzungen, einschließlich Anwalts-, Gerichts- und Verfahrenskosten. So schützt sie Sie vor finanziellen Belastungen und sichert Ihre Interessen wirksam ab.

Bürgschaften

Bürgschaften sichern die Erfüllung von vertraglichen Verpflichtungen ab, beispielsweise Gewährleistungs-bürgschaften bei Bauprojekten. Sie schützen Sie vor finanziellen Verlusten, wenn Vertragspartner ihren Verpflichtungen nicht nachkommen.

Ihre Fragen, Unsere Antworten

FAQ

Fragen, die uns immer wieder gestellt werden, haben wir für Sie hier zusammengestellt.

Personen-, Sach- und daraus resultierende Vermögensschäden – zum Beispiel wenn auf einer Baustelle ein Dritter verletzt wird, ein fremdes Gebäude beschädigt oder durch eine Betriebsleistung finanzielle Folgeschäden entstehen.

Ja, Schäden, die durch angestellte Mitarbeiter verursacht werden, sind automatisch eingeschlossen. Subunternehmer können – je nach Police – ebenfalls mitversichert werden, wenn dies im Vertrag vorgesehen ist.

Ja. Ob auf Baustellen, bei Kundenprojekten, auf Messen oder Veranstaltungen: Der Schutz gilt auch außerhalb des Firmengeländes.

In vielen Tarifen ist europaweiter oder weltweiter Schutz enthalten. Für international tätige Unternehmen ist es wichtig, den räumlichen Geltungsbereich individuell abzustimmen.

Ja, Schäden, die während der Ausführung einer Arbeit entstehen – etwa beim Montieren, Installieren oder Reinigen – sind in modernen Policen mitversichert.

Ja, viele Versicherungen bieten eine Nachhaftungsregelung. Das bedeutet: Schäden, die während der Vertragslaufzeit verursacht, aber erst nach Beendigung gemeldet werden, können weiterhin abgesichert sein.